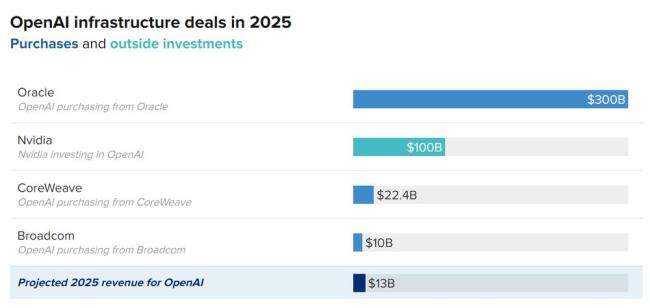

近期,OpenAI密集推进算力扩张,频频签下巨额合作协议,引发市场热潮。9月25日,由英伟达支持的云服务初创公司CoreWeave追加最高224亿美元供给,较3月承诺的119亿美元翻倍。9月23日全民配资,英伟达宣布计划对OpenAI提供最高1000亿美元的战略投入,以换取股权及未来营收分成。

7月,甲骨文与OpenAI签署3000亿美元的云服务协议,该协议属于总额5000亿美元的“星际之门”计划,由软银等机构参与出资。芯片制造商博通确认新增一名100亿美元级客户全民配资,业界普遍认为该客户正是OpenAI。

尽管这家估值高达5000亿美元的AI创企目前仍在烧钱亏损,但凭借与多家科技巨头达成的上百亿美元乃至上千亿美元协议,依旧助推了本周美股指数接连创出新高。OpenAI方面强调,短期亏损与高强度前置投入是为了未来模型与产品迭代铺路。然而,多家机构也警示风险,质疑其生态的可持续性。根据贝恩公司年度科技报告测算,至2030年全球AI算力需求或达200GW。若年化资本投入约5000亿美元,即便OpenAI每年新增约2万亿美元营收,市场仍存在约8000亿美元缺口。

这些合作关系不仅体现在合同金额上,还通过股权和供应链深度交织。公开信息显示,在3月CoreWeave上市前,OpenAI便已对其投资3.5亿美元;2024年10月,英伟达亦参与了OpenAI一轮66亿美元的融资。今年5月,《金融时报》报道,甲骨文计划投入约400亿美元采购英伟达芯片,用于建设OpenAI的数据中心。9月,英伟达还披露收到CoreWeave一份价值约63亿美元的GPU订单,进一步强化了产业链内部的互相绑定。分析人士指出,这种环环相扣的资金与订单流动形成了“自我循环”式的资金流动,也带来了风险隐忧。

对于种种质疑,OpenAI首席财务官萨拉·弗莱尔透露,公司预计2025年收入约130亿美元,远低于已签署的数千亿美元级别合同。她称“技术浪潮需要大手笔基础设施投入”,并引用互联网早期建设过度的例子来辩护。OpenAI首席执行官阿尔特曼则表示,“公司愿意为未来的增长而长期亏损,这就是实现AI所需的基础设施”。

投资机构Bespoke发文强调,OpenAI与英伟达的合作与2000年前后互联网泡沫时期的“供应商融资”模式相似,若其增长依赖供应商资本注入,整个生态恐难以持续。财富管理公司One Point BFG首席投资官彼得·布克瓦尔称,这些交易金额“远超上世纪末”全民配资,AI企业必须创造巨额利润才能兑现投资回报。从英伟达的千亿美元投入,到CoreWeave翻倍追加,再到甲骨文的Stargate合同,OpenAI在短短三个月内签下的合作金额和数量已远超以往。与过去相比,资金与股权、订单的交织关系更为复杂,巨头环环相扣。AI的需求确实在快速增长,但是否能支撑起如此庞大的资本绑定,仍存在巨大不确定性。

富灯网提示:文章来自网络,不代表本站观点。